審査の甘いクレジットカードキャッシングには共通点がある!事故歴可の柔軟な穴場クレカ

「クレジットカードのキャッシング枠でお金を借りる」・・・キャッシングをしたい人はそういう選択府も有りかと思います。

確かに消費者金融などのサラ金から借りるのは少し心理的な抵抗があるかと思います。

消費者金融で借りるよりも普段使っているクレジットカードの方が我々にとっては身近でとっつきやすい。

しかし、果たして審査の甘いクレジットカードのキャッシングってどこだろうか?

ブラックリストでも借りれるクレジットカードのキャッシングはどこだろうか?

それを知りたい人は以下のクレジットカードのキャッシングを選ぶと良いです。

口コミでブラックでも借りれた事例があるクレジットカードキャッシングです。

スポンサードリンク

ブラックでも借りれた!審査の甘いクレジットカードのキャッシングの一覧

【エポスカードのキャッシング】

⇒エポスカードのキャッシングはネットで簡単申込

※審査の甘い流通系クレジットカード。年会費無料。キャッシングサービスも定評があり貸付条件が良い。30日間の無利息サービスも有り。実質年率は18%、限度額は1万円~50万円。担保・保証人は不要

【nカードJCBのキャッシング】

⇒nカードJCBのキャッシングはネットで簡単申込

※審査の甘いクレジットカードの一つ。ブラックでもカードが取得できた人も多い。キャッシングサービスもお得でオススメ。温情審査にクレジットカードとしても有名で審査が通らない属性の人でも限度額を3万~5万と低めに設定して審査に通してくれることも多い。アルバイト、パート、派遣、自営業、でもOK。また専業主婦の方も配偶者貸付にて融資が可能。

【ライフカードのキャッシング】

⇒ライフカードのキャッシングはネットで簡単申込

※審査の甘いクレジットカードの一つ。ブラックリストでもカードが取得できる人も多い。キャッシング枠も審査が甘く借りやすい。フリーター、派遣、パート主婦、自営業、フリーランスなど幅広い属性の方がキャッシング利用可能でも

【イオンカードのキャッシング】

⇒イオンカードのキャッシングはネットで簡単申し込み

※流通系のクレジットカードの中では非常に審査が甘いクレジットカード。キャッシングサービスにも力を入れていて貸付条件もなかなか良いです。限度額は1千円~300万円、金利は1千円~300万円。アルバイト、パート、派遣、自営業者、などが利用可能。ブラックでも借りれた口コミあり。

【楽天カードのキャッシング】

⇒楽天カードのキャッシングはネットでお手軽申込可能

※審査の甘いクレジットカードの定番!ブラックリストでもカード取得できた事例は多い。キャッシング枠もそれほど審査が難しくない。他社のローン借入ある方、事故歴ある方もダメ元で一度申し込んでみると良い、意外にサクッと審査が通ってしまう事も多い。アルバイト、パート、派遣、自営業、パート主婦、フリーランスなどがカード利用可能。

ブラックOK!審査の甘いマイナークレカで即日キャッシングする方法

「総量規制オーバーで借りられない」、「審査で落ち続ける」――そんな人でも、まだチャンスはあります。

本記事では“ブラックでも借りやすい”と口コミで評判のマイナー系クレジットカードを活用し、最短即日でキャッシング枠を手に入れる手順を徹底解説します。

ブラックでも借りられるって本当? ― 仕組みと注意点

ブラック=信用情報に事故履歴がある状態でも、カード会社ごとに審査基準は異なります。

マイナー系カード会社は大手に比べ発行枚数を伸ばしたい背景があり、審査ハードルを下げる傾向に。

ただし金利は高め(年18.0%前後)で、利用限度額は低め(10~30万円)の小口融資が一般的。

延滞や多重利用は再ブラックのリスク。

返済計画を立てた上で申し込みましょう。

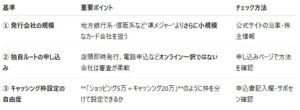

審査が甘いマイナークレカを選ぶ3つの基準

ブラックOKの穴場クレジットカードカードキャッシング3選

※2025年4月現在の一般的な口コミ傾向。

1. ライフカード

審査ゆるめ・枠10万円スタートでも追加増枠申請が早い

Web・郵送どちらでも申請可

2. ACマスターカード

消費者金融系のアコムのクレジットカードです。

元々、消費者金融系だけにキャッシングサービスには強いです。審査は柔軟です。

3. nカードJCB

「リボ払い優遇」を理由にキャッシング枠を付けやすい

Tポイント連携で利用実績が作りやすい

審査通過率を高める4つのテクニック

1. 申込時の「他社借入額」を“最新残高”へ更新

– 返済直後に申し込むと残高が少なく見えるため有利。

2. キャッシング枠を最小で申請(5~10万円)

– 「小さく借りてきっちり返す」ユーザーは歓迎される。

3. 固定電話 or IP電話番号を登録

– “住所固定”の印象を与え、スコアリングが+に働く場合あり。

4. 副業収入や年金収入も正直に記載

– 総収入アップ=与信アップ。証明書類が不要でも自己申告可。

◎よくある質問(Q&A)

Q1. 本当にブラックでも通る?

A. 過去延滞解消から2年以上経っていれば可決例が多め。直近の異動情報が残る場合は厳しいです。

Q2. 在籍確認NGならどうすれば?

A. 書類提出+直通携帯ヒアリングに切り替えてくれる会社もあるため、事前相談が吉。

Q3. 利用限度額を一気に上げたい!

A. 3~6カ月連続で期日前返済し、カード利用総額10万円以上の実績を作ると増枠提案が来やすいです。

Q4. キャッシングとショッピングリボ、どちらが有利?

A. キャッシングの方が金利は高いですが融資が速い。手数料比較で合理的に選択を。

☆まとめ:最後の砦を味方に付けて、賢く資金調達しよう

大手カードや銀行ローンで門前払いでも、マイナー系クレカなら“審査ゆるめ”のチャンスが残っています。

◎小額・短期で借りてクリーンな返済実績を積む →信用情報をリセットするリハビリ期間としても最適。

とはいえ金利・手数料・返済スケジュールは自己責任。

◎必要額+完済プランを先に決めて活用しましょう。

・ブラックでも未来は変えられる――。

・審査の甘いマイナー・クレカを“踏み台”に、次の金融ステップへつなぐ一歩を踏み出してください。

⇒ブラックでもOKの審査の甘いクレカキャッシングのライフカードキャッシング